Clase 3 Regresión logística

3.1 El problema de clasificación

Una variabla \(G\) categórica o cualitativa toma valores que no son numéricos. Por ejemplo, si \(G\) denota el estado del contrato de celular de un cliente dentro de un año, podríamos tener \(G\in \{ activo, cancelado\}\).

En un problema de clasificación buscamos predecir una variable respuesta categórica \(G\) en función de otras variables de entrada \(X=(X_1,X_2,\ldots, X_p)\).

Ejemplos

Predecir si un cliente cae en impago de una tarjeta de crédito, de forma que podemos tener \(G=corriente\) o \(G=impago\). Variables de entrada podrían ser \(X_1=\) porcentaje de saldo usado, \(X_2=\) atrasos en los úlltimos 3 meses, \(X_3=\) edad, etc

En nuestro ejemplo de reconocimiento de dígitos tenemos \(G\in\{ 0,1,\ldots, 9\}\). Nótese que los` dígitos no se pueden considerar como valores numéricos (son etiquetas). Tenemos que las entradas \(X_j\) para \(j=1,2,\ldots, 256\) son valores de cada pixel (imágenes blanco y negro).

En reconocimiento de imágenes quiza tenemos que \(G\) pertenece a un conjunto que típicamente contiene miles de valores (manzana, árbol, pluma, perro, coche, persona, cara, etc.). Las \(X_j\) son valores de pixeles de la imagen para tres canales (rojo, verde y azul). Si las imágenes son de 100x100, tendríamos 30,000 variables de entrada.

¿Qué estimar en problemas de clasificación?

En problemas de regresión, consideramos modelos de la forma \(Y= f(X) + \epsilon\), y vimos que podíamos plantear el problema de aprendizaje supervisado como uno donde el objetivo es estimar lo mejor que podamos la función \(f\) mediante un estimador \(\hat{f}\). Usamos entonces \(\hat{f}\) para hacer predicciónes. En el caso de regresión:

- \(f(X)\) es la relación sistemática de \(Y\) en función de \(X\)

- Dada \(X\), la variable observada \(Y\) es una variable aleatoria (\(\epsilon\) depende de otras variables que no conocemos)

No podemos usar un modelo así en clasificación pues \(G\) no es numérica. Sin embargo, podemos pensar que \(X\) nos da cierta información probabilística acerca de las clases que pueden ocurrir:

- \(P(G|X)\) es la probabilidad condicional de observar \(G\) si tenemos \(X\). Esto es la información sistemática de \(G\) en función de \(X\)

- Dada \(X\), la clase observada \(G\) es una variable aleatoria (depende de otras variables que no conocemos).

En analogía con el problema de regresión, quisiéramos estimar las probabilidades condicionales \(P(G|X)\), que es la parte sistemática de la relación de \(G\) en función de \(X\).

Normalmente codificamos las clases \(g\) con una etiqueta numérica, de modo que \(G\in\{1,2,\ldots, K\}\):

Ejemplo

(Impago de tarjetas de crédito) Supongamos que \(X=\) porcentaje del crédito máximo usado, y \(G\in\{1, 2\}\), donde \(1\) corresponde al corriente y \(2\) representa impago. Podríamos tener, por ejemplo:

\[\begin{align*} p_1(10\%) &= P(G=1|X=10\%) = 0.95 \\ p_2(10\%) &= P(G=2|X=10\%) = 0.05 \end{align*}\]

y

\[\begin{align*} p_1(95\%) &= P(G=1|X=95\%) = 0.70 \\ p_2(95\%) &= P(G=2|X=95\%) = 0.30 \end{align*}\]

En resumen:

A partir de estas probabilidades de clase podemos producir un clasificador de varias maneras (las discutiremos más adelante). La forma más simple es usando el clasificador de Bayes:

Dadas las probabilidades condicionales \(p_1(x),p_2(x),\ldots, p_K(x)\), el clasificador de Bayes asociado está dado por \[G (x) = \arg\max_{g} p_g(x)\]

Es decir, clasificamos en la clase que tiene máxima probabilidad de ocurrir.Ejemplo

(Impago de tarjetas de crédito) Supongamos que \(X=\) porcentaje del crédito máximo usado, y \(G\in\{1, 2\}\), donde \(1\) corresponde al corriente y \(2\) representa impago. Las probabilidades condicionales de clase para la clase al corriente podrían ser, por ejemplo:

- \(p_1(x) = P(G=1|X = x) =0.95\) si \(x < 15\%\)

- \(p_1(x) = P(G=1|X = x) = 0.95 - 0.007(x-15)\) si \(x>=15\%\)

Estas son probabilidades, pues hay otras variables que influyen en que un cliente permanezca al corriente o no en sus pagos más allá de información contenida en el porcentaje de crédito usado. Nótese que estas probabilidades son diferentes a las no condicionadas, por ejempo, podríamos tener que a total \(P(G=1)=0.83\).

p_1 <- function(x){

ifelse(x < 15, 0.95, 0.95 - 0.007 * (x - 15))

}

ggplot(data_frame(x = 0:100), aes(x = x)) + stat_function(fun = p_1)

¿Por qué en este ejemplo ya no mostramos la función \(p_2(x)\)?

Si usamos el clasificador de Bayes, tendríamos por ejemplo que si \(X=10\%\), como \(p_1(10\%) = 0.95\) y \(p_2(10\%)=0.05\), nuestra predicción de clase sería \(G(10\%) = 1\) (al corriente), pero si \(X=70\%\), \(G(70\%) = 1\) (impago), pues \(p_1(70\%) = 0.57\) y \(p_2(70\%) = 0.43\).

3.2 Estimación de probabilidades de clase

¿Cómo estimamos ahora las probabilidades de clase a partir de una muestra de entrenamiento? Veremos por ahora dos métodos: k-vecinos más cercanos y regresión logística.

Ejemplo

Vamos a generar unos datos con el modelo simple del ejemplo anterior:

library(tidyverse)

library(kknn) # para hacer vecinos más cercanos

simular_impago <- function(n = 500){

# suponemos que los valores de x están concentrados en valores bajos,

# quizá la manera en que los créditos son otorgados

x <- pmin(rexp(n, 1 / 40), 100)

# las probabilidades de estar al corriente:

probs <- p_1(x)

# finalmente, simulamos cuáles clientes siguen en al corriente y cuales no:

g <- ifelse(rbinom(length(x), 1, probs) == 1 ,1, 2)

dat_ent <- data_frame(x = x, p_1 = probs, g = factor(g))

dat_ent

}

set.seed(1933)

dat_ent <- simular_impago() %>% select(x, g)

dat_ent %>% sample_n(20)## # A tibble: 20 x 2

## x g

## <dbl> <fct>

## 1 88.8 2

## 2 97.0 1

## 3 43.1 1

## 4 43.2 1

## 5 8.42 1

## 6 6.19 1

## 7 10.6 1

## 8 15.2 1

## 9 54.7 1

## 10 93.6 2

## 11 20.4 1

## 12 100 1

## 13 23.8 1

## 14 49.6 2

## 15 0.709 1

## 16 77.1 1

## 17 29.7 1

## 18 6.50 1

## 19 6.52 1

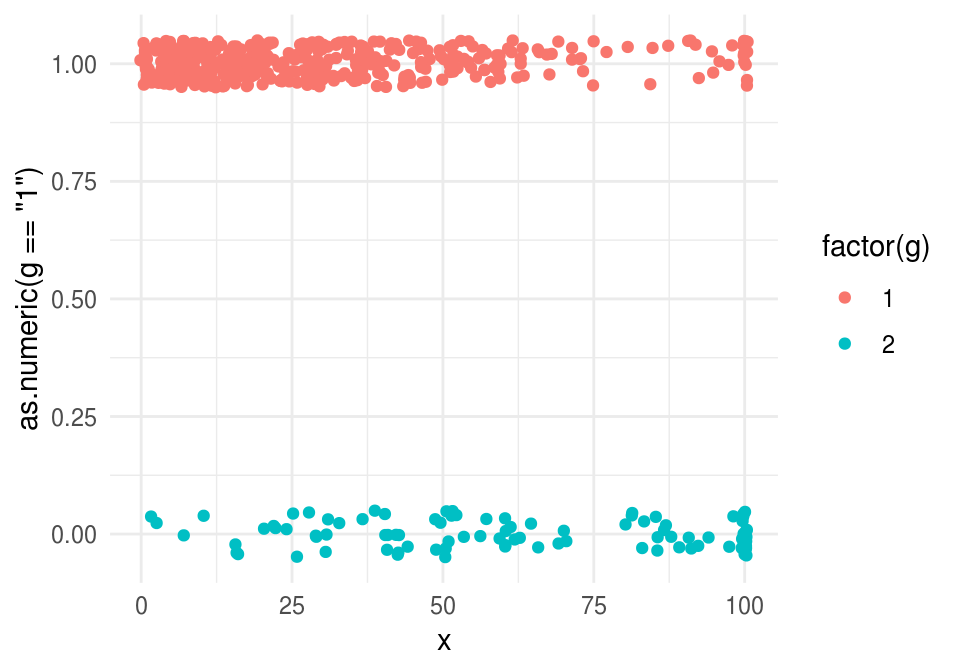

## 20 28.7 2Como este problema es de dos clases, podemos graficar como sigue:

graf_1 <- ggplot(dat_ent, aes(x = x)) +

geom_point(aes(colour = g, y = as.numeric(g=='1')))

graf_1

Esta gráfica tiene el problema de que hay mucho trasplape entre los puntos. Podemos agregar variación artificial alrededor de 1 y 0, y también alrededor de los valores de \(x\) para evitar traslape en los extremos:

graf_1 <- ggplot(dat_ent, aes(x = x)) +

geom_jitter(aes(colour = factor(g), y = as.numeric(g=='1')), width=0.5, height=0.05)

graf_1

3.2.1 k-vecinos más cercanos

Podemos extender fácilmente k vecinos más cercanos para ver un ejemplo de cómo estimar las probabilidades de clase \(p_g(x)\). La idea general es igual que en regresión, y es simple: nos fijamos en las tasas locales de impago alrededor de la \(x\) para la que queremos predecir.

Supongamos entonces que tenemos un conjunto de entrenamiento \[{\mathcal L}=\{ (x^{(1)},g^{(1)}),(x^{(2)},g^{(2)}), \ldots, (x^{(N)}, g^{(N)}) \}\]

La idea es que si queremos predecir en \(x_0\), busquemos varios \(k\) vecinos más cercanos a \(x_0\), y estimamos entonces \(p_g(x)\) como la proporción de casos tipo \(g\) que hay entre los \(k\) vecinos de \(x_0\).

Vemos entonces que este método es un intento de hacer una aproximación directa de las probabilidades condicionales de clase.

Podemos escribir esto como:

k vecinos más cercanos para clasificación

Estimamos contando los elementos de cada clase entre los \(k\) vecinos más cercanos: \[\hat{p}_g (x_0) = \frac{1}{k}\sum_{x^{(i)} \in N_k(x_0)} I( g^{(i)} = g),\]

para \(g=1,2,\ldots, K\), donde \(N_k(x_0)\) es el conjunto de \(k\) vecinos más cercanos en \({\mathcal L}\) de \(x_0\), y \(I(g^{(i)}=g)=1\) cuando \(g^{(i)}=g\), y cero en otro caso (indicadora).

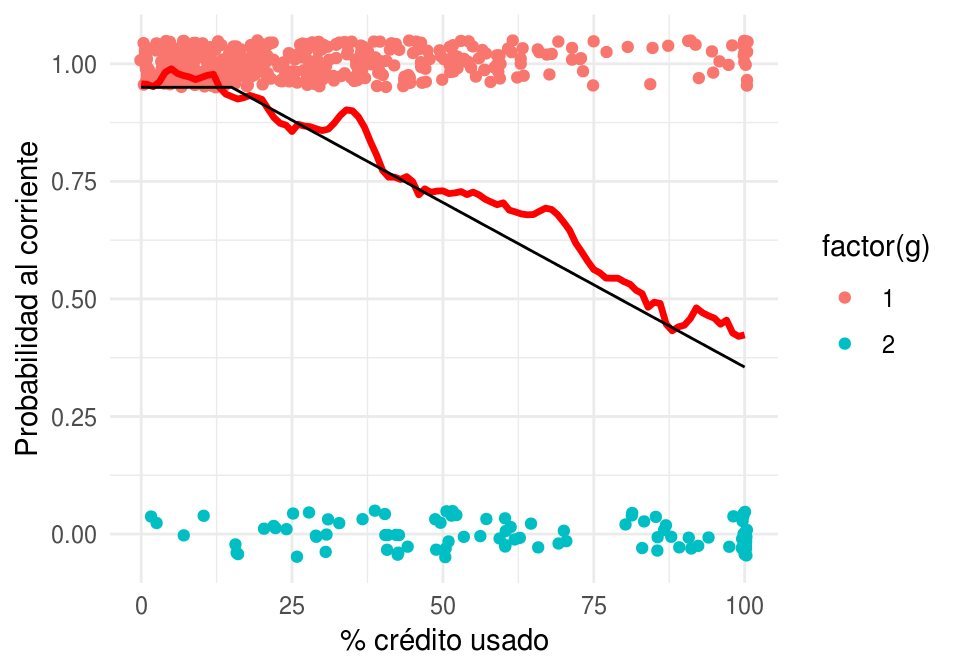

Ejemplo

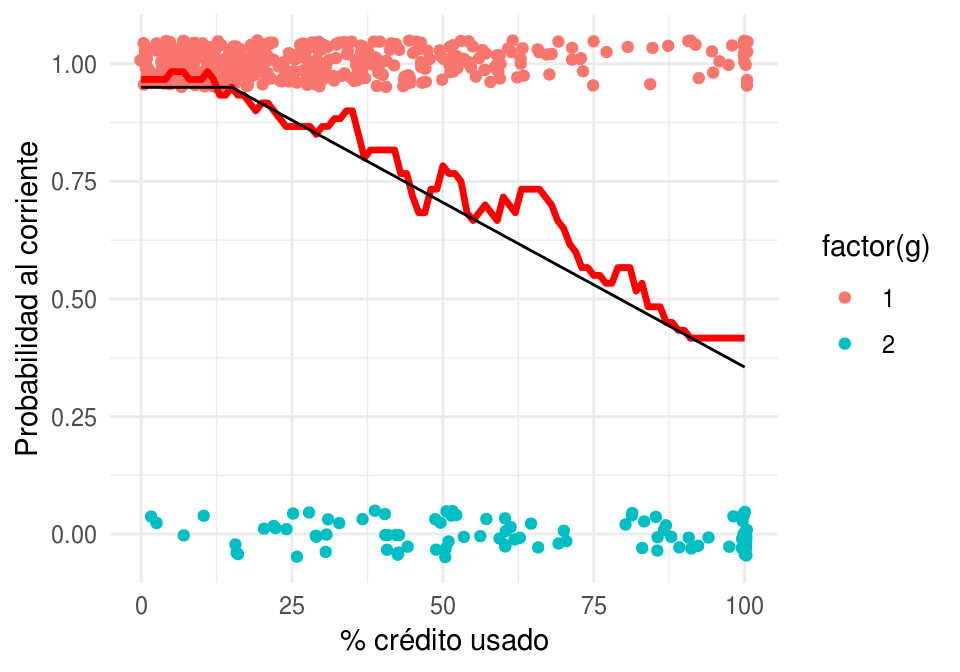

Regresamos a nuestro problema de impago. Vamos a intentar estimar la probabilidad condicional de estar al corriente usando k vecinos más cercanos (curva roja):

graf_data <- data_frame(x = seq(0,100, 1))

vmc <- kknn(g ~ x, train = dat_ent, k = 60,

test = graf_data)

graf_data$p_1 <- vmc$prob[ ,1]

graf_verdadero <- data_frame(x = 0:100, p_1 = p_1(x))

graf_1 +

geom_line(data = graf_data, aes(y = p_1), colour = 'red', size=1.2) +

geom_line(data = graf_verdadero, aes(y = p_1)) +

ylab('Probabilidad al corriente') + xlab('% crédito usado')

Igual que en el caso de regresión, ahora tenemos qué pensar cómo validar nuestra estimación, pues no vamos a tener la curva negra real para comparar.

Arriba denotamos las probabilidades teóricas como \(p_1 (x), p_2 (x), \ldots, p_K (x)\). Denotamos probabilidades estimadas como \(\hat{p}_1 (x), \hat{p}_2 (x), \ldots, \hat{p}_K (x)\)

Ejemplo

Consideremos datos de diabetes en mujeres Pima:

A population of women who were at least 21 years old, of Pima Indian heritage and living near Phoenix, Arizona, was tested for diabetes according to World Health Organization criteria. The data were collected by the US National Institute of Diabetes and Digestive and Kidney Diseases. We used the 532 complete records after dropping the (mainly missing) data on serum insulin.

- npreg number of pregnancies.

- glu plasma glucose concentration in an oral glucose tolerance test.

- bp diastolic blood pressure (mm Hg).

- skin triceps skin fold thickness (mm).

- bmi body mass index (weight in kg/(height in m)^2).

- ped diabetes pedigree function.

- age age in years.

- type Yes or No, for diabetic according to WHO criteria.

diabetes_ent <- as_data_frame(MASS::Pima.tr)

diabetes_pr <- as_data_frame(MASS::Pima.te)

diabetes_ent## # A tibble: 200 x 8

## npreg glu bp skin bmi ped age type

## * <int> <int> <int> <int> <dbl> <dbl> <int> <fct>

## 1 5 86 68 28 30.2 0.364 24 No

## 2 7 195 70 33 25.1 0.163 55 Yes

## 3 5 77 82 41 35.8 0.156 35 No

## 4 0 165 76 43 47.9 0.259 26 No

## 5 0 107 60 25 26.4 0.133 23 No

## 6 5 97 76 27 35.6 0.378 52 Yes

## 7 3 83 58 31 34.3 0.336 25 No

## 8 1 193 50 16 25.9 0.655 24 No

## 9 3 142 80 15 32.4 0.2 63 No

## 10 2 128 78 37 43.3 1.22 31 Yes

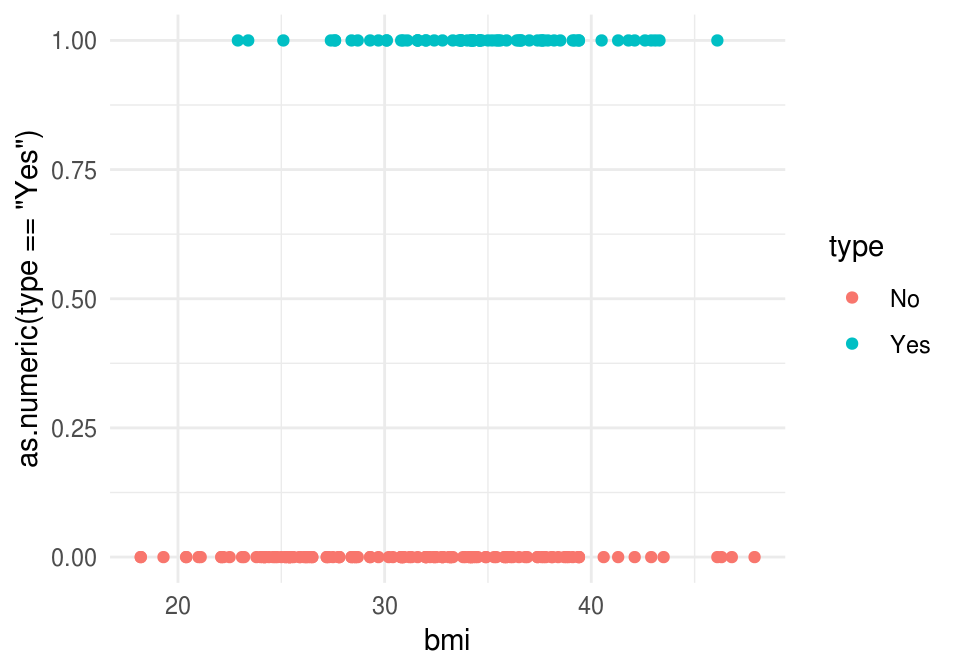

## # ... with 190 more rowsIntentaremos predecir diabetes dependiendo del BMI:

library(ggplot2)

ggplot(diabetes_ent, aes(x = bmi, y= as.numeric(type=='Yes'), colour = type)) +

geom_point()

Usamos \(20\) vecinos más cercanos para estimar \(p_g(x)\):

graf_data <- data_frame(bmi = seq(20,45, 1))

vmc_5 <- kknn(type ~ bmi, train = diabetes_ent, k = 20,

test = graf_data, kernel = 'rectangular')

graf_data$Yes <- vmc_5$prob[ ,"Yes"]

graf_data$No <- vmc_5$prob[ ,"No"]

graf_data <- graf_data %>% gather(type, prob, Yes:No)

ggplot(diabetes_ent, aes(x = bmi, y= as.numeric(type=='Yes'), colour = type)) +

geom_point() +

geom_line(data = filter(graf_data, type =='Yes') ,

aes(x=bmi, y = prob, colour=type, group = type)) +

ylab('Probabilidad diabetes')

3.3 Error para modelos de clasificación

En regresión, vimos que la pérdida cuadrática era una buena opción para ajustar modelos (descenso en gradiente, por ejemplo), y también para evaluar su desempeño. Ahora necesitamos una pérdida apropiada para trabajar con modelos de clasificación.

Consideremos entonces que tenemos una estimación \(\hat{p}_g(x)\) de las probabilidad de clase \(P(G=g|X=x)\). Supongamos que observamos ahora \((x, g)\).

- Si \(\hat{p}_{g}(x)\) es muy cercana a uno, deberíamos penalizar poco, pues dimos probabilidad alta a \(G=g\).

- Si \(\hat{p}_{g}(x)\) es chica, deberíamos penalizar más, pues dimos probabilidad baja a \(G=g\).

- Si \(\hat{p}_{g}(x)\) es muy cercana a cero, y observamos \(G=g\), deberíamos hacer una penalización muy alta (convergiendo a \(\infty\), pues no es aceptable que sucedan eventos con probabilidad estimada extremadamente baja).

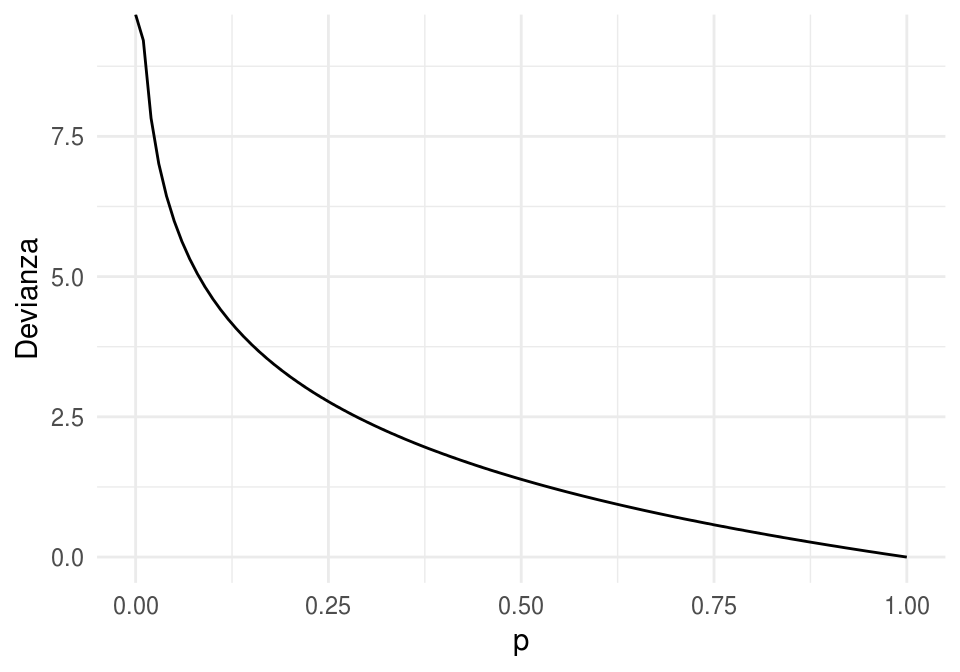

Quisiéramos encontrar una función \(h\) apropiada, de forma que la pérdida al observar \((x, g)\) sea \[s(\hat{p}_{g}(x)),\] y que cumpla con los puntos arriba señalados. Entonces tenemos que

- \(s\) debe ser una función continua y decreciente en \([0,1]\)

- Podemos poner \(s(1)=0\) (no hay pérdida si ocurre algo con probabilidad 1)

- \(s(p)\) debe ser muy grande is \(p\) es muy chica.

Una opción analíticamente conveniente es \[s(p) = - 2log(p)\]

s <- function(z){ -2*log(z)}

ggplot(data_frame(p = (0:100)/100), aes(x = p)) +

stat_function(fun = s) + ylab("Devianza")

Y entonces la pérdida (que llamamos devianza) que construimos está dada, para \((x,g)\) observado y probabilidades estimadas \(\hat{p}_g(x)\) por

\[ - 2\log(\hat{p}_g(x)) \]

Su valor esperado (según el proceso que genera los datos) es nuestra medición del desempeño del modelo \(\hat{p}_g (x)\), es decir, el error de predicción es:

\[-2E\left [ \log(\hat{p}_G(X)) \right ]\]

que podemos estimar con una muestra de prueba.

Observaciones:

Ojo: el nombre de devianza se utiliza de manera diferente en distintos lugares (pero para cosas similares).

Usamos el factor 2 por razones históricas (la medida de devianza definida en estadística tiene un 2, para usar más fácilmente en pruebas de hipótesis relacionadas con comparaciones de modelos). Para nuestros propósitos, podemos usar o no el 2.

No es fácil interpretar la devianza, pero es útil para comparar modelos. Veremos otras medidas más fáciles de intrepretar más adelante.

Compara la siguiente definición con la que vimos para modelos de regresión:

Sea \[{\mathcal L}=\{ (x^{(1)},g^{(1)}),(x^{(2)},g^{(2)}), \ldots, (x^{(N)}, g^{(N)}) \}\] una muestra de entrenamiento, a partir de las cuales construimos mediante un algoritmo funciones estimadas \(\hat{p}_{g} (x)\) para \(g=1,2,\ldots, K\). La devianza promedio de entrenamiento está dada por \[\begin{equation} \overline{err} = - \frac{2}{N}\sum_{i=1}^N log(\hat{p}_{g^{(i)}} (x^{(i)})) \tag{3.1} \end {equation}\]

Sea \[{\mathcal T}=\{ (x_0^{(1)},g_0^{(1)}),(x_0^{(2)},g_0^{(2)}), \ldots, (x_0^{(m)}, g_0^{(m)}) \}\] una muestra de prueba. La devianza promedio de prueba es \[\begin{equation} \hat{Err} = - \frac{2}{m}\sum_{i=1}^m log(\hat{p}_{g_0^{(i)}} (x_0^{(i)})) \end {equation}\] que es una estimación de la devianza de predicción \[-2E\left [ \log(\hat{p}_G(X)) \right ]\]Ejemplo

Regresamos a nuestros ejemplo simulado de impago de tarjetas de crédito. Primero calculamos la devianza de entrenamiento

s <- function(x) -2*log(x)

vmc_entrena <- kknn(g ~ x, train = dat_ent, k = 60,

test = dat_ent, kernel = 'rectangular')

dat_dev <- dat_ent %>% select(x,g)

dat_dev$hat_p_1 <- predict(vmc_entrena, type ='prob')[,1]

dat_dev$hat_p_2 <- predict(vmc_entrena, type ='prob')[,2]

dat_dev <- dat_dev %>% mutate(hat_p_g = ifelse(g==1, hat_p_1, hat_p_2))Nótese que dependiendo de qué clase observamos (columna \(g\)), extraemos la probabilidad correspondiente a la columna hat_p_g:

set.seed(125)

dat_dev %>% sample_n(20)## # A tibble: 20 x 5

## x g hat_p_1 hat_p_2 hat_p_g

## <dbl> <fct> <dbl> <dbl> <dbl>

## 1 9.47 1 0.967 0.0333 0.967

## 2 100 2 0.417 0.583 0.583

## 3 6.70 1 0.983 0.0167 0.983

## 4 57.6 2 0.683 0.317 0.317

## 5 54.1 1 0.683 0.317 0.683

## 6 37.4 1 0.817 0.183 0.817

## 7 69.5 1 0.667 0.333 0.667

## 8 6.82 1 0.983 0.0167 0.983

## 9 50.8 2 0.767 0.233 0.233

## 10 59.3 1 0.7 0.3 0.7

## 11 65.9 1 0.733 0.267 0.733

## 12 9.64 1 0.967 0.0333 0.967

## 13 67.3 1 0.717 0.283 0.717

## 14 10.3 1 0.967 0.0333 0.967

## 15 25.8 1 0.867 0.133 0.867

## 16 30.4 1 0.867 0.133 0.867

## 17 12.0 1 0.967 0.0333 0.967

## 18 2.42 1 0.967 0.0333 0.967

## 19 36.4 1 0.833 0.167 0.833

## 20 84.8 2 0.483 0.517 0.517Ahora aplicamos la función \(s\) que describimos arriba, y promediamos sobre el conjunto de entrenamiento:

dat_dev <- dat_dev %>% mutate(dev = s(hat_p_g))

dat_dev %>% ungroup %>% summarise(dev_entrena = mean(dev))## # A tibble: 1 x 1

## dev_entrena

## <dbl>

## 1 0.794Recordemos que la devianza de entrenamiento no es la cantidad que evalúa el desempeño del modelo. Hagamos el cálculo entonces para una muestra de prueba:

set.seed(1213)

dat_prueba <- simular_impago(n = 1000) %>% select(x, g)

vmc_prueba <- kknn(g ~ x, train = dat_ent, k = 60,

test = dat_prueba, kernel = 'rectangular')

dat_dev_prueba <- dat_prueba %>% select(x,g)

dat_dev_prueba$hat_p_1 <- predict(vmc_prueba, type ='prob')[,1]

dat_dev_prueba$hat_p_2 <- predict(vmc_prueba, type ='prob')[,2]

dat_dev_prueba <- dat_dev_prueba %>% mutate(hat_p_g = ifelse(g==1, hat_p_1, hat_p_2))

dat_dev_prueba <- dat_dev_prueba %>% mutate(dev = s(hat_p_g))

dat_dev_prueba %>% ungroup %>% summarise(dev_prueba = mean(dev))## # A tibble: 1 x 1

## dev_prueba

## <dbl>

## 1 0.8513.3.1 Ejercicio

Utiliza 5, 20, 60, 200 y 400 vecinos más cercanos para nuestro ejemplo de tarjetas de crédito. ¿Cuál tiene menor devianza de prueba? ¿Cuál tiene menor devianza de entrenamiento? Grafica el mejor que obtengas y otros dos modelos malos. ¿Por qué crees que la devianza es muy grande para los modelos malos?

Nota: ten cuidado con probabilidades iguales a 0 o 1, pues en en estos casos la devianza puede dar \(\infty\). Puedes por ejemplo hacer que las probabilidades siempre estén en \([\epsilon, 1-\epsilon]\) para \(\epsilon>0\) chica.

3.3.2 Error de clasificación y función de pérdida 0-1

Otra medida común para medir el error de un clasificador es el error de clasificación, que también llamamos probabilidad de clasificación incorrecta, o error bajo pérdida 0-1.

Si \(\hat{G}\) es un clasificador (que puede ser construido a partir de probabilidades de clase), decimos que su error de clasificación es

\[P(\hat{G}\neq G)\]

Aunque esta definición aplica para cualquier clasificador, podemos usarlo para clasificadores construidos con probabilidades de clase de la siguiente forma:

Ejemplo

Veamos cómo se comporta en términos de error de clasificación nuestro último modelo:

dat_dev$hat_G <- predict(vmc_entrena)

dat_dev %>% mutate(correcto = hat_G == g) %>%

ungroup %>% summarise(p_correctos = mean(correcto)) %>%

mutate(error_clasif = 1 - p_correctos)## # A tibble: 1 x 2

## p_correctos error_clasif

## <dbl> <dbl>

## 1 0.828 0.172Y calculamos el error de clasificación de prueba:

dat_dev_prueba$hat_G <- predict(vmc_prueba)

dat_dev_prueba %>% mutate(correcto = hat_G == g) %>%

ungroup %>% summarise(p_correctos = mean(correcto)) %>%

mutate(error_clasif = 1 - p_correctos)## # A tibble: 1 x 2

## p_correctos error_clasif

## <dbl> <dbl>

## 1 0.799 0.2013.3.3 Discusión: relación entre devianza y error de clasificación

Cuando utilizamos devianza, el mejor desempeño se alcanza cuando las probabilidades \(\hat{p}_g (x)\) están bien calibradas, es decir, están cercanas a las probabilidades verdaderas \(p_g (x)\). Esto se puede ver demostrando que las probabilidades \(\hat{p}_g (x)\) que minimizan la devianza \[-2E(\log (\hat{p}_G (X))) = -2E_X \left[ \sum_{g=1}^K p_g(X)\log\hat{p}_g(X) \right]\]

son precisamente \(\hat{p}_g (x)=p_g (x)\).

Por otro lado, si consideramos el error de clasificación \(P(\hat{G}\neq G)\), es posible demostrar que se minimiza cuando \(\hat{G} = G_{bayes}\), donde

\[{G}_{bayes} (x) = \arg\max_g {p}_g(x).\]

En consecuencia, cuando las \(\hat{p}_g(x)\) estimadas están cercanas a las verdaderas \(p_g (x)\) (que es lo que intentamos hacer cuando usamos devianza), el clasificador \(\hat{G}(x)\) producido a partir de las \(\hat{p}_g(x)\) deberá estar cercano a \(G_{bayes}(x)\), que es el clasificador que minimiza el error de clasificación.

Este argumento explica que buscar modelos con devianza baja está alineado con buscar modelos con error de clasificación bajo.

Cuando sea posible, es mejor trabajar con probabilidades de clase y devianza que solamente con clasificadores y error de clasificación. Hay varias razones para esto:

- Tenemos una medida de qué tan seguros estamos en la clasificación (por ejemplo, \(p_1 = 0.55\) en vez de \(p_1 = 0.995\)).

- La salida de probabilides es un insumo más útil para tareas posteriores (por ejemplo, si quisiéramos ofrecer las 3 clases más probables en clasificación de imágenes).

- Permite hacer selección de modelos de manera más atinada: por ejemplo, dada una misma tasa de correctos, preferimos aquellos modelos que lo hacen con probabilidades que discriminan más (más altas cuando está en lo correcto y más bajas cuando se equivoca).

3.4 Regresión logística

En \(k\) vecinos más cercanos, intentamos estimar directamente con promedios las probabilidades de clase, sin considerar ninguna estructura. Regresión logística (y otros métodos, como redes neuronales), son ajustados intentando minimizar la devianza de entrenamiento. Esto es necesario si queremos aprovechar la estructura adicional que estos modelos aportan. En el caso de regresion logística, establecemos una estructura lineal de cierto tipo. Recordemos el caso de regresión lineal: intentamos minimizar el error de entrenamiento para estimar nuestro predictor, y así podíamos explotar apropiadamente la estructura lineal del problema.

Regresión logística es un método lineal de clasificación, en el sentido de que produce fronteras lineales de decisión para el clasificador asociado.

Ejemplo

Mostramos aquí una frontera de decisión de regresión logística y una de k vecinos más cercanos:

knitr::include_graphics(path = c("figuras/clas_lineal.png", "figuras/clas_nolineal.png"))

3.4.1 Regresión logística simple

Vamos a construir el modelo de regresión logística (binaria) para una sola entrada. Suponemos que tenemos una sola entrada \(X_1\), y que \(G\in\{1,2\}\). Nos convendrá crear una nueva variable \(Y\) dada por \(Y=1\) si \(G=2\), \(Y=0\) si \(G=1\).

Nótese que intentar estimar las probabilidades de clase \(p_1(x)\) de forma lineal con

\[p_1(x)=\beta_0+\beta_1 x_1\] tiene el defecto de que el lado derecho puede producir valores fuera de \([0,1]\). La idea es entonces aplicar una función \(h\) simple que transforme la recta real al intervalo \([0,1]:\) \[p_1(x) = h(\beta_0+\beta_1 x_1),\] donde \(h\) es una función que toma valores en \([0,1]\). ¿Cúal es la función más simple que hace esto?

3.4.2 Función logística

Comenzamos con el caso más simple, poniendo \(\beta_0=0\) y \(\beta_1=1\), de modo que \[p_1(x)=h(x).\] ¿Cómo debe ser \(h\) para garantizar que \(h(x)\) está entre 0 y 1 para toda \(x\)? No van a funcionar polinomios, por ejemplo, porque para un polinomio cuando \(x\) tiende a infinito, el polinomio tiende a \(\infty\) o a \(-\infty\). Hay varias posibilidades, pero una de las más simples es tomar (ver gráfica al margen):

h <- function(x){exp(x)/(1+exp(x)) }

ggplot(data_frame(x = seq(-6, 6, 0.01)), aes(x = x)) + stat_function(fun = h)

Esta función comprime adecuadamente (para nuestros propósitos) el rango de todos los reales dentro del intervalo \([0,1]\). Si aplicamos al predictor lineal que consideramos, obtenemos:

Este es un modelo paramétrico con 2 parámetros.

Ejercicio

Demostrar que, si \(p_1(x)\) está dado como en la ecuación anterior, entonces también podemos escribir: \[p_0(x)=\frac{1}{1+e^{\beta_0+\beta_1x_1}}.\]

Graficar las funciones \(p_1(x;\beta)\) para distintos valores de \(\beta_0\) y \(\beta_1\).

Ejemplo

En nuestro ejemplo, teníamos el siguiente ajuste con k-vecinos más cercanos:

graf_data <- data_frame(x = seq(0,100, 1))

vmc_graf <- kknn(g ~ x, train = dat_ent, k = 60,

test = graf_data, kernel = 'rectangular')

graf_data$p_1 <- vmc_graf$prob[ ,1]

graf_verdadero <- data_frame(x = 0:100, p_1 = p_1(x))

graf_1 +

geom_line(data = graf_data, aes(y = p_1), colour = 'red', size=1.2) +

geom_line(data = graf_verdadero, aes(y = p_1)) +

ylab('Probabilidad al corriente') + xlab('% crédito usado')

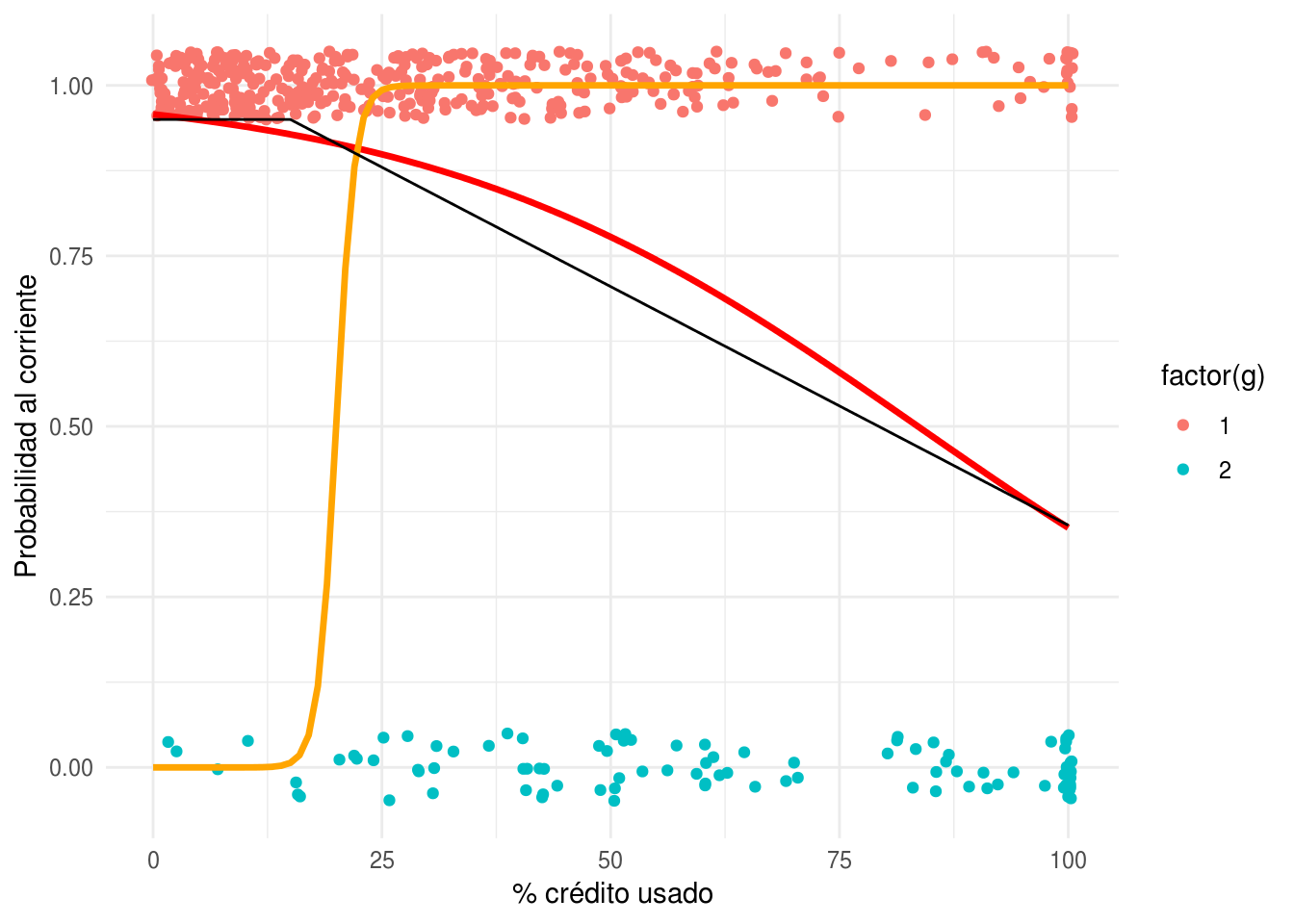

Ahora intentaremos ajustar a mano (intenta cambiar las betas para p_mod_1 y p_mod_2 en el ejemplo de abajo) algunos modelos logísticos para las probabilidades de clase:

h <- function(z) exp(z)/(1+exp(z))

p_logistico <- function(beta_0, beta_1){

p <- function(x){

z <- beta_0 + beta_1*x

h(z)

}

}

p_mod_1 <- p_logistico(-20, 1)

p_mod_2 <- p_logistico(3, -0.04)

graf_data <- graf_data %>%

mutate(p_mod_1 = p_mod_1(x), p_mod_2 = p_mod_2(x))

graf_1 +

geom_line(data = graf_data, aes(y = p_mod_2), colour = 'red', size=1.2) +

geom_line(data = graf_data, aes(y = p_mod_1), colour = 'orange', size=1.2) +

geom_line(data = graf_verdadero, aes(y = p_1)) +

ylab('Probabilidad al corriente') + xlab('% crédito usado')

Podemos usar también la función glm de R para ajustar los coeficientes:

mod_1 <- glm(g==1 ~ x, data = dat_ent, family = 'binomial')

coef(mod_1)## (Intercept) x

## 3.11902058 -0.03732159p_mod_final <- p_logistico(coef(mod_1)[1], coef(mod_1)[2])

graf_data <- graf_data %>%

mutate(p_mod_f = p_mod_final(x))

graf_1 +

geom_line(data = graf_data, aes(y = p_mod_f), colour = 'red', size = 1.2) +

geom_line(data = graf_data, aes(y = p_mod_1), colour = 'orange', size = 1.2) +

geom_line(data = graf_verdadero, aes(y = p_1)) +

ylab('Probabilidad al corriente') + xlab('% crédito usado')

3.4.3 Regresión logística

Ahora escribimos el modelo cuando tenemos más de una entrada. La idea es la misma: primero combinamos las variables linealmente usando pesos \(\beta\), y despúes comprimimos a \([0,1]\) usando la función logística:

3.5 Aprendizaje de coeficientes para regresión logística (binomial).

Ahora veremos cómo aprender los coeficientes con una muestra de entrenamiento. La idea general es :

- Usamos la devianza de entrenamiento como medida de ajuste

- Usamos descenso en gradiente para minimizar esta devianza y aprender los coeficientes.

Sea entonces \({\mathcal L}\) una muestra de entrenamiento:

\[{\mathcal L}=\{ (x^{(1)},y^{(1)}),(x^{(2)},y^{(2)}), \ldots, (x^{(N)}, y^{(N)}) \}\]

Donde \(y=1\) o \(y=0\) son las dos clases. Escribimos también

\[p_1(x)=p_1(x;\beta)= h(\beta_0+\beta_1x_1 + \beta_2x_2 +\cdots + \beta_p x_p),\]

y definimos la devianza sobre el conjunto de entrenamiento

\[D(\beta) = -2\sum_{i=1}^N \log(p_{y^{(i)}} (x^{(i)})).\]

Los coeficientes estimados por regresión logística están dados por \[\hat{\beta} = \arg\min_\beta D(\beta)\]

Para minimizar utilizaremos descenso en gradiente (aunque hay más opciones).

La última expresión para \(D(\beta)\) puede ser difícil de operar, pero podemos reescribir como: \[D(\beta) = -2\sum_{i=1}^N y^{(i)} \log(p_{1} (x^{(i)})) + (1-y^{(i)}) \log(p_{0} (x^{(i)})).\]

Para hacer descenso en gradiente, necesitamos encontrar \(\frac{\partial D}{\beta_j}\) para \(j=1,2,\ldots,p\).

Igual que en regresión lineal, comenzamos por calcular la derivada de un término:

\[D^{(i)} (\beta) = y^{(i)} \log(p_{1} (x^{(i)})) + (1-y^{(i)}) \log(1-p_{1} (x^{(i)}))\]

Calculamos primero las derivadas de \(p_1 (x^{(i)};\beta)\) (demostrar la siguiente ecuación): \[\frac{\partial p_1}{\partial \beta_0} = {p_1(x^{(i)})(1-p_1(x^{(i)}))},\] y \[\frac{\partial p_1}{\partial \beta_j} = p_1(x^{(i)})(1-p_1(x^{(i)}))x_j^{(i)},\]

Así que \[\begin{align*} \frac{\partial D^{(i)}}{\partial \beta_j} &= \frac{y^{(i)}}{(p_1(x^{(i)}))}\frac{\partial p_1}{\partial \beta_j} - \frac{1- y^{(i)}}{(1-p_1(x^{(i)}))}\frac{\partial p_1}{\partial \beta_j} \\ &= \left( \frac{y^{(i)} - p_1(x^{(i)})}{(p_1(x^{(i)}))(1-p_1(x^{(i)}))} \right )\frac{\partial p_1}{\partial \beta_j} \\ & = \left ( y^{(i)} - p_1(x^{(i)}) \right ) x_j^{(i)} \\ \end{align*}\]

para \(j=0,1,\ldots,p\), usando la convención de \(x_0^{(i)}=1\). Podemos sumar ahora sobre la muestra de entrenamiento para obtener

\[ \frac{\partial D}{\partial\beta_j} = - 2\sum_{i=1}^N (y^{(i)}-p(x^{(i)}))x_j^{(i)}\]

De modo que,

Podríamos usar las siguientes implementaciones, que representan cambios menores de lo que hicimos en regresión lineal. En primer lugar, escribimos la función que calcula la devianza. Podríamos poner:

devianza_calc_simple <- function(x, y){

dev_fun <- function(beta){

p_beta <- h(as.matrix(cbind(1, x)) %*% beta)

-2*sum(y*log(p_beta) + (1-y)*log(1-p_beta))

}

dev_fun

}*Observación Sin embargo, podemos hacer una simplificación para tener mejor desempeño y estabilidad. Observamos que \[\log (p_1(x;\beta)) = \log\frac{ e^{x^t \beta}}{1+ e^{x^t\beta}} = x^t\beta - \log Z\]

donde \(Z = 1+ e^{x^t\beta}\). Por otra parte \[\log(p_0(x;\beta)) = \log\frac{ 1}{1+ e^{x^t\beta}} = - \log Z\] De modo que \[y\log(p_1(x;\beta)) + (1- y)\log(p_0(x;\beta)) = yx^t\beta - \log Z= yx^t\beta - \log (1+e^{x^t\beta})\]

Así que podemos escribir:

devianza_calc <- function(x, y){

dev_fun <- function(beta){

x_beta <- as.matrix(cbind(1, x)) %*% beta

-2*sum(y*x_beta - log(1 + exp(x_beta)))

}

dev_fun

}grad_calc <- function(x_ent, y_ent){

salida_grad <- function(beta){

p_beta <- h(as.matrix(cbind(1, x_ent)) %*% beta)

e <- y_ent - p_beta

grad_out <- -2*as.numeric(t(cbind(1,x_ent)) %*% e)

names(grad_out) <- c('Intercept', colnames(x_ent))

grad_out

}

salida_grad

}

descenso <- function(n, z_0, eta, h_deriv){

z <- matrix(0,n, length(z_0))

z[1, ] <- z_0

for(i in 1:(n-1)){

z[i+1, ] <- z[i, ] - eta * h_deriv(z[i, ])

}

z

}Ejemplo

Probemos nuestros cálculos con el ejemplo de 1 entrada de tarjetas de crédito.

dat_ent$y <- as.numeric(dat_ent$g==1)

dat_ent <- dat_ent %>% ungroup %>% mutate(x_s = (x - mean(x))/sd(x))

devianza <- devianza_calc_simple(dat_ent[, 'x_s', drop = FALSE], dat_ent$y)

grad <- grad_calc(dat_ent[, 'x_s', drop = FALSE], dat_ent$y)

grad(c(0,1))## Intercept x_s

## -319.0719 384.3834grad(c(0.5,-0.1))## Intercept x_s

## -185.8135 151.6872Verificamos cálculo de gradiente:

(devianza(c(0.5+0.0001,-0.1)) - devianza(c(0.5,-0.1)))/0.0001## [1] -185.8018(devianza(c(0.5,-0.1+0.0001)) - devianza(c(0.5,-0.1)))/0.0001## [1] 151.6991Y hacemos descenso:

iteraciones <- descenso(200, z_0 = c(0,0), eta = 0.001, h_deriv = grad)

tail(iteraciones, 20)## [,1] [,2]

## [181,] 1.772441 -1.100098

## [182,] 1.772441 -1.100098

## [183,] 1.772441 -1.100098

## [184,] 1.772441 -1.100098

## [185,] 1.772442 -1.100098

## [186,] 1.772442 -1.100098

## [187,] 1.772442 -1.100098

## [188,] 1.772442 -1.100098

## [189,] 1.772442 -1.100098

## [190,] 1.772442 -1.100098

## [191,] 1.772442 -1.100099

## [192,] 1.772442 -1.100099

## [193,] 1.772442 -1.100099

## [194,] 1.772442 -1.100099

## [195,] 1.772442 -1.100099

## [196,] 1.772442 -1.100099

## [197,] 1.772442 -1.100099

## [198,] 1.772442 -1.100099

## [199,] 1.772442 -1.100099

## [200,] 1.772442 -1.100099#Checamos devianza

plot(apply(iteraciones, 1, devianza))

# Y gradiente de devianza en la iteración final:

grad(iteraciones[nrow(iteraciones), ])## Intercept x_s

## -1.295382e-05 9.393880e-06Comparamos con glm:

mod_1 <- glm(y~x_s, data=dat_ent, family = 'binomial')

coef(mod_1)## (Intercept) x_s

## 1.772442 -1.100099mod_1$deviance## [1] 395.6225devianza(iteraciones[200,])## [1] 395.6225Nótese que esta devianza está calculada sin dividirentre el número de casos. Podemos calcular la devianza promedio de entrenamiento haciendo:

devianza(iteraciones[200,])/nrow(dat_ent)## [1] 0.7912451Máxima verosimilitud

Es fácil ver que este método de estimación de los coeficientes (minimizando la devianza de entrenamiento) es el método de máxima verosimilitud. La verosimilitud de la muestra de entrenamiento está dada por:

\[L(\beta) =\prod_{i=1}^N p_{y^{(i)}} (x^{(i)})\] Y la log verosimilitud es

\[l(\beta) =\sum_{i=1}^N \log(p_{y^{(i)}} (x^{(i)})).\]

Así que ajustar el modelo minimizando la expresión (3.1) es los mismo que hacer máxima verosimilitud (condicional a los valores de \(x\)).

Normalización

Igual que en regresión lineal, en regresión logística conviene normalizar las entradas antes de ajustar el modelo

Desempeño de regresión logística como método de aprendizaje

Igual que en regresión lineal, regresión logística supera a métodos más sofisticados o nuevos en numerosos ejemplos. Las razones son similares: la rigidez de regresión logística es una fortaleza cuando la estructura lineal es una buena aproximación.

3.5.0.1 Solución analítica

El problema de regresión logística no tiene solución analítica. Paquetes como glm utilizan métodos numéricos (Newton-Raphson para regresión logística, por ejemplo).

3.5.0.2 Interpretación de modelos logísticos

Todas las precauciones que mencionamos en modelos lineales aplican para los modelos logísticos (aspectos estadísticos del ajuste, relación con fenómeno de interés, argumentos de causalidad).

Igual que en regresión lineal, podemos explicar el comportamiento de las probabilidades de clase ajustadas, pero es un poco más difícil por la no linealidad introducida por la función logística.

Ejemplo

Consideremos el modelo ajustado:

head(dat_ent)## # A tibble: 6 x 4

## x g y x_s

## <dbl> <fct> <dbl> <dbl>

## 1 0.709 1 1 -1.20

## 2 33.9 1 1 -0.0755

## 3 50.0 1 1 0.471

## 4 27.8 1 1 -0.280

## 5 94.5 1 1 1.98

## 6 19.8 1 1 -0.553coeficientes <- iteraciones[200,]

names(coeficientes) <- c("Intercept", "x_s")

coeficientes## Intercept x_s

## 1.772442 -1.100099Como centramos todas las entradas, la ordenada al origen (Intercept) se interpreta como la probabilidad de clase cuando todas las variables están en su media:

options(digits = 2)

coeficientes[1]## Intercept

## 1.8h(coeficientes[1])## Intercept

## 0.85Esto quiere decir que la probabilidad de estar al corriente es de 87% cuando la variable \(x\) está en su media.

Si \(x\) se incrementa en una desviación estándar, la cantidad \[z = \beta_0 + \beta_1x\] la probabilidad de estar al corriente cambia a 67%:

h(coeficientes[1]+ coeficientes[2]*1)## Intercept

## 0.66Nótese que una desviación estándar de \(x\) equivale a

sd(dat_ent$x)## [1] 29Así que en las unidades originales, un incremento de 30 en la variable \(x\) implica un cambio de

h(coeficientes[1] + coeficientes[2]) - h(coeficientes[1])## Intercept

## -0.19es decir, la probabilidad de manenterse al corriente baja 19 puntos porcentuales, de 85% a 67%

Ojo: En regresión lineal, las variables contribuyen independientemente de otras al predictor. Eso no pasa en regresión logística debido a la no linealidad introducida por la función logística \(h\). Por ejemplo, imaginemos el modelo:

\[p(z) = h(0.5 + 0.2 x_1 -0.5 x_2 + 0.7x_3),\] y suponemos las entradas normalizadas. Si todas las variables están en su media, la probabilidad de clase 1 es

h(0.5)## [1] 0.62Si todas las variables están en su media, y cambiamos en 1 desviación estándar la variable \(x_1\), la probabilidad de clase 1 es:

h(0.5+0.2)## [1] 0.67Y el cambio en puntos de probabilidad es:

h(0.5+0.2) - h(0.5)## [1] 0.046Pero si la variable \(x_2 = -1\), por ejemplo, el cambio en probabilidad es de

h(0.5+ 0.2 + 0.5*1) - h(0.5 + 0.5*1)## [1] 0.0373.6 Ejercicio: datos de diabetes

Ya están divididos los datos en entrenamiento y prueba

diabetes_ent <- as_data_frame(MASS::Pima.tr)

diabetes_pr <- as_data_frame(MASS::Pima.te)

diabetes_ent## # A tibble: 200 x 8

## npreg glu bp skin bmi ped age type

## * <int> <int> <int> <int> <dbl> <dbl> <int> <fct>

## 1 5 86 68 28 30.2 0.364 24 No

## 2 7 195 70 33 25.1 0.163 55 Yes

## 3 5 77 82 41 35.8 0.156 35 No

## 4 0 165 76 43 47.9 0.259 26 No

## 5 0 107 60 25 26.4 0.133 23 No

## 6 5 97 76 27 35.6 0.378 52 Yes

## 7 3 83 58 31 34.3 0.336 25 No

## 8 1 193 50 16 25.9 0.655 24 No

## 9 3 142 80 15 32.4 0.2 63 No

## 10 2 128 78 37 43.3 1.22 31 Yes

## # ... with 190 more rowsdiabetes_ent$id <- 1:nrow(diabetes_ent)

diabetes_pr$id <- 1:nrow(diabetes_pr)Normalizamos

library(dplyr)

library(tidyr)

datos_norm <- diabetes_ent %>%

gather(variable, valor, npreg:age) %>%

group_by(variable) %>%

summarise(media = mean(valor), de = sd(valor))

normalizar <- function(datos, datos_norm){

datos %>%

gather(variable, valor, npreg:age) %>%

left_join(datos_norm) %>%

mutate(valor_s = (valor - media)/de) %>%

select(id, type, variable, valor_s) %>%

spread(variable, valor_s)

}

diabetes_ent_s <- normalizar(diabetes_ent, datos_norm)

diabetes_pr_s <- normalizar(diabetes_pr, datos_norm)x_ent <- diabetes_ent_s %>% select(age:skin) %>% as.matrix

p <- ncol(x_ent)

y_ent <- diabetes_ent_s$type == 'Yes'

grad <- grad_calc(x_ent, y_ent)

iteraciones <- descenso(1000, rep(0,p+1), 0.001, h_deriv = grad)

matplot(iteraciones)

diabetes_coef <- data_frame(variable = c('Intercept',colnames(x_ent)), coef = iteraciones[1000,])

diabetes_coef## # A tibble: 8 x 2

## variable coef

## <chr> <dbl>

## 1 Intercept -0.956

## 2 age 0.452

## 3 bmi 0.513

## 4 bp -0.0547

## 5 glu 1.02

## 6 npreg 0.347

## 7 ped 0.559

## 8 skin -0.0225Ahora calculamos devianza de prueba y error de clasificación:

x_prueba <- diabetes_pr_s %>% select(age:skin) %>% as.matrix

y_prueba <- diabetes_pr_s$type == 'Yes'

dev_prueba <- devianza_calc(x_prueba, y_prueba)

dev_prueba(iteraciones[1000,])/nrow(x_prueba)## [1] 0.88Y para el error clasificación de prueba, necesitamos las probabilidades de clase ajustadas:

beta <- iteraciones[1000, ]

p_beta <- h(as.matrix(cbind(1, x_prueba)) %*% beta)

y_pred <- as.numeric(p_beta > 0.5)

mean(y_prueba != y_pred)## [1] 0.2Tarea

La tarea está en tareas/tarea_3_actualizada.Rmd. (Nota: la versión anterior la dejaremos para más tarde. Si ya resolvieron la versión anterior no hay problema. Si tienen dudas pueden escribirme a felipexgonzalez at gmail dot com).